L’ascension du « mur des inquiétudes »

- Eric Behaghel

- 15 juil. 2025

- 4 min de lecture

Dernière mise à jour : 23 oct. 2025

À la fin juin, les grands indices mondiaux avaient retrouvé des sommets historiques : le S&P 500 et le Nasdaq se sont appréciés de 5,5 % depuis le début de l’année, le DJ EuroStoxx50 de 8,3 % et les marchés émergents de 13,7 %.

Le S&P 500 a même grimpé de plus de 18 % en 25 séances : un événement rarissime.

Les marchés actions continuent de surprendre par leur résilience.

D’ailleurs des opérateurs rapportent que de nombreux intervenants (investisseurs institutionnels, hedge funds…) sont restés sous-investis dans cette hausse qu’ils n’avaient pas anticipée.

Pourtant, les nuages s’amoncèlent

L’économie mondiale entre en phase de ralentissement. Aux États-Unis, l’épisode des nouveaux tarifs douaniers a forcé les analystes à réviser la croissance 2025 de 2 % à 1,3 %.

Les prévisions d’inflation sont remontées à 3 %, faisant fondre les attentes de baisses de taux : de 4 réductions anticipées, on n’en attend plus que 2 aux Etats-Unis cette année.

Sur le plan géopolitique, l’instabilité reste élevée, avec des conflits persistants, une grande incertitude sur l’issue de la saga des droits de douane et un climat politique incertain, y compris en France.

Ces facteurs constituent ensemble un « mur des inquiétudes » que le marché semble escalader sans difficulté pour le moment.

Cette ascension est facilitée par trois facteurs

Des profits solides

Les prévisions de croissance des bénéfices des entreprises pour 2025-2026 restent bien orientées. Dans la plupart des régions du monde, la progression attendue sur les 18 prochains mois est supérieure à la moyenne de long terme.

La perspective de taux plus bas

La Réserve fédérale des Etats-Unis devrait retrouver une marge de manœuvre pour baisser ses taux dès le 4ème trimestre 2025. Et si Jerome Powell ne le fait pas avant la fin de son mandat en mai 2026, son successeur, probablement nommé par Donald Trump, pourrait agir rapidement.

En Europe, la Banque centrale a déjà baissé ses taux et pourrait poursuivre cette dynamique, les maintenant proches de 2 %, un niveau historiquement favorable aux actions.

Des flux acheteurs puissants

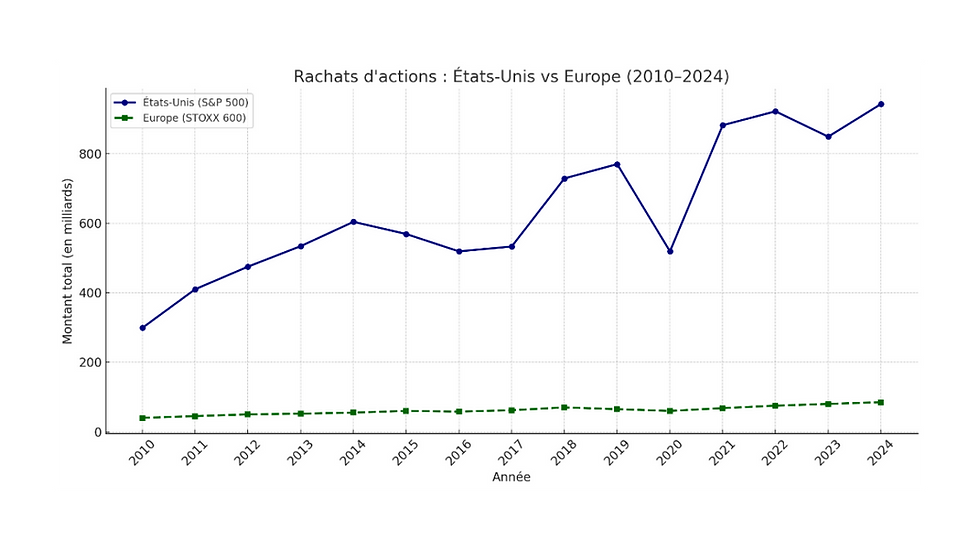

Les rachats d’actions par les entreprises atteignent des niveaux records, 1.000 milliards USD attendus en 2025 aux États-Unis, constituant un soutien significatif aux marchés. En Europe, le chiffre (85 Mds €) reste plus modeste, mais croît.

Les introductions en Bourse restent faibles (126 Mds USD en 2024, contre 608 Mds en 2021), réduisant ainsi l’offre d’actions disponibles.

Les épargnants individuels, via des plans d’investissement réguliers visant à constituer un appoint à la retraite, deviennent une force silencieuse mais massive de soutien au marché.

Pourtant la vigilance s’impose

Les valorisations sont tendues : les multiples cours/bénéfices dépassent leur moyenne de long terme, en particulier aux États-Unis.

Le dollar, après une forte baisse, reste surévalué (d’après le graphique ci-dessous, la parité de pouvoir d’achat se situe aux alentours de 1,45 dollar pour un euro). Cela réduit la performance réelle des actifs américains pour les investisseurs européens.

Par exemple, malgré une hausse de 5,5 % en dollars, le S&P 500 converti en euros est en baisse de 6,9 % depuis janvier. De même le MSCI World mesuré en euros est en baisse de 3,8% depuis le début de l’année malgré la hausse de la plupart des actions qui le composent dans leur devise de référence.

Les marchés obligataires évoluent plus calmement : les obligations souveraines européennes, « corporate » et « high yield » ont gagné respectivement 0,6 %, 1,8 % et 2,9 % depuis le début de l’année.

S’ils évoluent de manière moins spectaculaire, les marchés obligataires représentent des montants beaucoup plus élevés que ceux des actions. Ils absorbent aujourd’hui des quantités très importantes d’émissions par les gouvernements et les entreprises. Des déséquilibres pourraient apparaître, qui seraient autant de signaux d’alerte sur l’économie.

L’or, lui, brille de mille feux : +25,2% en dollar depuis le début de l’année, ce qui correspond à 10,5% en euros, après une appréciation de 35,7% en euros en 2024.

La dynamique de hausse reste très forte : les Banques centrales ont continué à acheter de l’or au cours des 5 premiers mois de l’année à un rythme de 1.000 tonnes par an, ce qui représente leur plus forte accumulation d’or depuis des décennies.

Les particuliers ont acheté 397 tonnes d’or au cours du premier semestre (un montant record depuis 2020), et les achats d’or en barre se sont montés à 325 tonnes, ce qui représente une augmentation de 15% par rapport à la moyenne des 5 dernières années.

Les marchés vont-ils poursuivre leur ascension ?

Sir John Templeton, un expert reconnu des marchés financiers disait :

« Les marchés haussiers naissent dans le pessimisme, grandissent dans le scepticisme, mûrissent dans l’optimisme, et meurent dans l’euphorie. »

Il voulait dire par là que les moments d’euphorie sont des séquences de sentiment extrême et de spéculation, souvent juste avant un retournement de marché.

Sommes-nous à l’apogée de la phase d’optimisme ou aux portes de l’euphorie ? Difficile à dire. Mais une chose est sûre : le sommet se rapproche, la pente devient plus raide et la discipline est la meilleure alliée de l’investisseur.